Выбор показателей премирования – один из важных аспектов, когда рассматривается вопрос создания дополнительных стимулов для сотрудников.

Законодательство не предполагает введение и соблюдение фиксированных ставок, каких-либо пропорций.

Каждый руководитель сам принимает решение по поводу того, какой вариант системы будет выгоднее.

Показатели и особенности

Показателями называют условия, которые изначально обозначены в локальных актах на предприятии. Когда сотрудник достигает указанных результатов – он может рассчитывать на премию . В свою очередь, за разработку локальных актов отвечают бухгалтера. Это упрощает определение нормативов, связанных с премированием.

Это значит, что, при наличии таких показателей, можно не только отдельно выделить добросовестного сотрудника, но и указать на результаты, которых ему удалось добиться.

Заработная плата сотрудников состоит из двух частей: обычная и дополнительная . Последняя чаще всего и представляет собой премии. Эффективная система премирования разрабатывается для упрощения начисления, расчёта выплат стимулирующего характера .

Для этого собирается специальная квалифицированная группа, способная учитывать нюансы, с которыми связано функционирование предприятия.

Основные элементы и система условий

Чтобы определить, какую именно систему применять, директор должен принять решения по следующим элементам системы :

- условия, при наличии которых появляется поощрение;

- критерии, за которые оформляется премирование;

- цели, которых надо достичь при эффективной организации труда.

Премирование разрабатывается на предприятии для того, чтобы убедить сотрудника в ценности активной работы, достижения тех или иных результатов.

Порядок вознаграждения, грамотно разработанный на предприятии, влияет на карьерный рост и трудовой стимул, определяет соблюдение трудовой дисциплины . Если ответственные и честные сотрудники качественно справляются с работой – они получают материальную помощь. Размеры и условия должны зависеть от вклада каждого.

Законодательство предполагает наличие ситуации, когда денежная компенсация дополнительно выплачивается за одноразовое специальное задание .

Поощрение выделяется следующих разновидностей :

- единовременного типа;

- по причине наличия непрерывного длительного стажа в конкретной организации;

- за выслугу лет;

- за результаты по определённому календарному периоду;

- систематический заработок.

Что касается разовых выплат, то они могут быть связаны с :

- специальными важными поручениями;

- материальной помощью за поставки товара, выполненные в срок;

- изучением новой техники, современных технологий;

- помощью в изобретательстве, соблюдении рационализма.

Кто решает о выплате премии

Для разработки системы мотивирования создаётся специальная рабочая группа

. Она и принимает решения, кто и когда получает прибавки. Внутри самой рабочей группы обязанности должны распределяться следующим образом

:

Для разработки системы мотивирования создаётся специальная рабочая группа

. Она и принимает решения, кто и когда получает прибавки. Внутри самой рабочей группы обязанности должны распределяться следующим образом

:

- общее руководство осуществляется руководителями, а так же их заместителями;

- конкретные задачи, решаемые сотрудниками, разрабатываются начальниками подразделений;

- сбор данных по оплате труда у организаций, которые ведут деятельность в том же направлении – обязанность представителей кадровой службы;

- оценка самой возможности выплаты премий с определённым размерам – задача для сотрудников бухгалтерских, экономических отделов.

Генеральный директор принимает окончательное решение о том, когда и какую систему применить на предприятии.

Итоговая информация отображается в тексте внутренних нормативных документов .

Общие критерии

Это так называемые коллективные показатели, которые могут иметь несколько направлений :

- по работе всего предприятия;

- по данным подразделения;

- для участка или смены, конкретных бригад.

Пример показателей премирования сотрудников

Вот примеры некоторых конкретных показателей , которые можно использовать при построении системы:

- потери по причинам брака;

- задержки по оплате труда;

- выполнение планов и бюджетов по затратам;

- себестоимость единиц продукции;

- время простоев оборудования;

- процент заказов, выполненных вовремя;

- среднее время, за которое создают единицу товара или продукции;

- текучесть кадров;

- удовлетворённость клиентов;

- претензии от клиентов;

- отказы оборудования;

- бракованные изделия;

- количество выпущенной продукции;

- оказанные услуги;

- выполненные ремонты;

- отгруженная клиентам продукция;

- произведённые товары.

Главное, при выборе показателей, ответить на несколько вопросов. Например, насколько важен тот или иной параметр? Будут ли сами сотрудники понимать, что подлежит измерениям?

Методы оценки работников

Следующие характеристики

чаще всего становятся приоритетными:

Следующие характеристики

чаще всего становятся приоритетными:

- ответственность, добропорядочность;

- способность быстро реагировать на то, что происходит;

- способности к решению возникающих разногласий;

- проведение анализа;

- наличие аналитического склада ума;

- стремление пополнить багаж знаний;

- дисциплина, организованность;

- проявление инициативы, готовность общаться с окружающими.

Когда новый сотрудник приходит на работу, необходимые качества в нём выявляются только спустя некоторое время. Если человек будет отвечать всем требованиям – то можно сделать выводы о назначении минимум ежемесячной премии.

Собеседование, наблюдение и анкетирование позволяют определить, насколько качественно на предприятии выполняется та или иная работа.

О способах и видах поощрения по отделам

Премии создают дополнительный стимул для выполнения работы с максимальной отдачей . Допустимо использовать так называемую двойную систему для достижения соответствующих результатов. Например, когда используются сразу и основные, и дополнительные показатели.

Существуют так называемые балльные системы

– соответственно, начисления зависят от накопления премиальных баллов. Они присваиваются после того, как деятельность сотрудника оценивается с использованием нескольких критериев. Разрабатывается отдельная шкала, которая позволит сделать систему объективной.

Существуют так называемые балльные системы

– соответственно, начисления зависят от накопления премиальных баллов. Они присваиваются после того, как деятельность сотрудника оценивается с использованием нескольких критериев. Разрабатывается отдельная шкала, которая позволит сделать систему объективной.

К примеру, руководитель просто ставит оценку «0», если сотрудник вообще не справляется со своими обязанностями. Промежуточные значения вроде 2 или 3 позволяют определить точный размер вознаграждений в том или ином случае. Эти цифры ставятся, если задачи решены, но с некоторыми отклонениями от заявленных значений.

Конкретные критерии по работе определяются для каждого из отделов на предприятии. Главное –использовать примерно поровну количественных и качественных характеристик . Премии могут носить как индивидуальный, так и коллективный характер.

Индивидуальные выплаты производятся, когда есть возможность отследить показатели по каждому сотруднику. Надо учитывать и то, какой вид заработной платы используется – сдельный, или повременной.

Поводом для выплаты премий может служить повышение как количества производимой продукции, так и качества. Важным критерием должно стать уменьшение трудоёмкости по основным процессам . Директор по согласованию с профсоюзом должен сам решить, какие именно профессии надо премировать за снижение трудовых затрат на тех или иных процессах.

Приоритеты должны отдаваться тем, кто выдвигает предложения по улучшению существующей системы и деятельности.

На производственных цехах актуально будет учитывать качество продукции в готовом виде . Оценка проводится по нарастающим результатам и итогам каждого года.

Для промышленных предприятий важно повышать значение материальных вознаграждений . Здесь допустимо минимальное количество критериев. Главное – чтобы его хватало для налаживания взаимодействия между участниками как предприятия, так и системы премирования.

На видео рассказывается о премировании работников.

Надо помнить и о том, что в трудовых книжках нет раздела, который был бы посвящён именно премиям. Это мешает работникам собрать доказательства своей качественной работы. Но для этого предусмотрены другие документы, оформляемые отдельно. Их копии всегда можно запросить при появлении необходимости.

Каждое предприятие имеет собственную систему премирования , отличающуюся от других. Ведь за разработку отвечает конкретный руководитель. Он должен периодически пересматривать существующие правила. Тогда система будет соответствовать задачам и целям, поставленным перед производством в настоящее время. Например, если важна удовлетворённость клиентов, то именно на этом направлении и делается упор.

Положение о премировании должно отражать всю информацию, как по первоначальной системе, так и по дальнейшим корректировкам. Только это защитит от дополнительных вопросов, появления спорных ситуаций в дальнейшем.

Что выбрать: кнут или пряник? Как заставить менеджеров работать на 110 %? Единственно верного ответа на эти вопросы нет. У всех свои рецепты успеха.

Предлагаем ознакомиться с опытом компании из сферы оптовой торговли, которая умело использует материальную мотивацию и выдает такую премию менеджерам по продажам , которая вдохновляет их на рост продаж.

*Шаблон предоставлен на условиях анонимности (сфера деятельности компании - опт и мелкий опт товаров химической отрасли).

Лучшая статья месяца

Если вы будете делать все самостоятельно, сотрудники не научатся работать. Подчиненные не сразу справятся с задачами, которые вы делегируете, но без делегирования вы обречены на цейтнот.

Мы опубликовали в статье алгоритм делегирования, который поможет освободиться от рутины и перестать работать круглосуточно. Вы узнаете, кому можно и нельзя поручить работу, как правильно дать задание, чтобы его выполнили, и как контролировать персонал.

Кому из менеджеров по продажам платить бонусы

В компании «Альфа» оклад менеджеров по продажам состоит из двух частей: фиксированной и переменной.

Фиксированная часть - оклад, который гарантированно выплачивается работнику ежемесячно за выполнение обязанностей, предусмотренных трудовым договором. Заработная плата определяется согласно штатному расписанию и с учетом фактически отработанного времени. Размер оклада устанавливается приказом генерального директора.

Переменная часть - премии, которые выдаются менеджеру для повышения мотивации и заинтересованности в конечном результате. Поощрение выплачивается индивидуально с учетом KPI. Мы используем три вида премий для менеджеров по продажам:

- за выполнение плана продаж по итогам месяца;

- за своевременное выполнение задач;

- за выполнение плана по итогам года.

Планы по итогам месяца и года формируются на основе показателей, у каждого из которых есть удельный вес. Если по одному из параметров план выполняется менее чем на 60 %, премия по нему не начисляется.

- Как найти идеального менеджера по продажам: трехэтапное собеседование

Как рассчитать ежемесячную премию для менеджера по продажам

Ежемесячно 28‑го числа руководитель отдела продаж формирует KPI на следующий месяц для каждого менеджера, ориентируясь на утвержденный план продаж. Не позднее первого числа отчетного месяца документ подписывают коммерческий и генеральный директора компании.

Ежемесячная фактическая премия, которую менеджер по продажам получит на руки, рассчитывается по формуле:

Фп = Бп × kи,

где Бп - базовая премия, предусмотренная KPI;

kи - коэффициент исполнения KPI.

Коэффициент исполнения рассчитывается по формуле:

kи = фактический KPI / плановый KPI × 100 %.

Предположим, ежемесячный бонус за KPI менеджера по продажам составляет 60 тыс. руб. Каждый сотрудник ведет работу с десятью постоянными клиентами, которых нельзя потерять. Если в текущем месяце двое покупателей не оформят заказ, то удельный вес показателя «удержание постоянных клиентов» составит 20 %. В таком случае размер премии менеджера по продажам - 12 тыс. руб. (15 000 – 15 000 × 20 %). Если упустит более 40 % заказчиков, премию по показателю не получит. Если такое повторится дважды, руководитель отдела продаж разберет ситуацию с сейлзом, указав на ошибки. Если это случится еще два раза, с продавцом попрощаются.

Сейлз обязан не позднее 22‑го числа каждого месяца передавать в отдел закупок и логистики сведения о предварительных заказах и планируемом объеме реализации товаров на следующий месяц. Если объем рассчитан неверно и это привело к недостаче продукции или избытку, превышающему потребность в товарах на 40 %, премия по показателю не начисляется. К примеру, менеджер рассчитал, что в следующем месяце реализует 1 тыс. единиц продукции, однако продал всего 500. При этом в среднем за месяц реализуется 600 единиц ходового товара. Значит, компания закупила излишек, который вынуждена хранить на складе. Менеджер план не выполнил. Аналогично рассчитываются все показатели.

В конце месяца менеджер получит на руки 47 тыс. руб.: 60 000 × (47 000/60 000 × 100 %).

- Мотивация менеджеров по продажам: советы профессионалов

Как рассчитать премию менеджера по продажам по итогам года

Не позднее 25 января начисляем годовую премию менеджерам, которые прошли испытательный срок (три месяца) и зачислены в штат. Сумма поощрения рассчитывается по тому же принципу, что и размер ежемесячной премии. Однако премия менеджеров по продажам по итогам года включает в себя новые показатели.

Годовой KPI устанавливает руководитель отдела продаж, согласовав показатели с коммерческим директором. Затем документ подписывает генеральный директор.

Можно ли пересмотреть KPI

Установленный KPI после утверждения меняется при условии, что менеджер не выполнил план из-за непрогнозируемых или форс-мажорных ситуаций, повлиять на которые не мог. Допустим, невозможно поставить некоторые ингредиенты иностранного производства из-за санкций. При этом сложившуюся ситуацию надо подтвердить документально (к примеру, представить скриншоты переписки с поставщиком по электронной почте).

Долю показателей в общей премии менеджера по продажам можно пересмотреть, если ситуация на рынке станет иной. Чтобы внести изменения, руководитель отдела продаж пишет служебную записку, согласовывает нововведения с коммерческим и генеральным директорами. Сделать это надо не позднее первого числа месяца, с которого планируются изменения.

Не позднее 6-го числа каждого месяца руководитель отдела продаж представляет фактические показатели за предыдущий месяц коммерческому директору для проверки и утверждения. Не позднее восьмого числа бухгалтерия начисляет зарплату.

Премия менеджеру по продажам за своевременность

До начала каждого месяца руководитель отдела продаж составляет план задач на месяц, который согласовывается с коммерческим директором. Если менеджеры выполняют поставленные на месяц задачи своевременно, получают фиксированную премию в размере 7 тыс. руб. Если задание не сделано в срок, оно переносится на следующий месяц, но за выполнение полагается уже 4 тыс. руб. Если менеджер не выполнит задачу во второй раз, премия за своевременность не выплачивается. При этом бонусы менеджера по продажам за месяц уменьшается на 2 тыс. руб. Если сейлз не успевает выполнить поставленные задачи два раза подряд, размер штрафа возрастает до 10 тыс. руб. Система наказаний держит в тонусе новичков и помогает правильно расставлять приоритеты.

- Контроль работы менеджеров по продажам: как не упустить важные детали

Бонус менеджеру по продажам за верность и успеваемость

Чтобы мотивировать сейлзов работать на результат, в конце каждого года дарим путевку в жаркие страны. Чтобы получить такое поощрение, менеджер по продажам должен соответствовать трем критериям:

- проработать в компании не менее полутора лет;

- выполнять задачи своевременно (допускается один промах);

- выполнять ежемесячный план не менее чем на 80 %, а годовой - на 70 %.

Путевки дарили даже в кризис. При этом компания не выбирает дешевые направления. Иначе сотрудники почувствуют, что на них экономят, и не будут стремиться к высокому результату. В 2014 году менеджеру по продажам, проработавшему у нас три года, в качестве бонуса и премии подарили путевку в Испанию для всей семьи. В тот год продавец привлек трех крупных клиентов, которые помогли компании выбраться из кризиса.

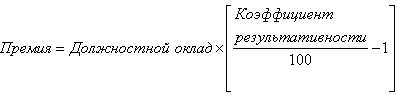

Система выплата премии работникам устанавливается в каждой организации индивидуально. Предприятие самостоятельно определяет периоды премирования и размер выплат. В основу денежного поощрения заложена сумма зарплаты, в связи с чем возникает вопрос, как рассчитать премию от оклада?

Премия – это дополнительное денежное вознаграждение сотруднику, устанавливаемое по желанию работодателя . Обычно назначается за хорошие показатели в работе, достижения результатов, выполнение планов и пр. Размер премирования устанавливается в трудовом договоре и локальных актах организации в виде фиксированной суммы или процента от заработной платы. Для расчета премиальной выплаты используются:

- трудовое соглашение;

- внутренний коллективный договор;

- приказ о вознаграждении по форме Т-11 для одного сотрудника или Т-11а для группы, отдела и пр.

Премия начисляется в следующие промежутки времени: месяц, квартал, год, единоразовая выплата, связанная с каким-либо событием или достижением определенного результата.

Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

Пример расчета премии сотрудникам:

- 25000 (оклад) * 30% (премиальный процент) = 7500;

- 7500 * 13% = 975;

- 7500 – 975 = 6525.

Представленный пример является наиболее простым исчислением вознаграждения. На предприятии могут применяться дополнительные показатели, отраженные во внутренних документах:

- целевое назначение премирования;

- учет отработанного времени;

- периоды выплат;

- условия лишения вознаграждения в результате выявленных нарушений;

- порядок расчета премии в периоды изменения размера оклада.

Как рассчитывается квартальная премия

Вознаграждение за квартал выплачивается в результате успешной работы за трехмесячный период. Такая оплата устанавливается на усмотрение работодателя и может носить обязательный характер либо начисляться только после выполнения поставленных задач.

Отвечая на вопрос, как рассчитать квартальную премию, стоит отметить схожесть формулы с исчислением за месяц. Нужно сложить все оклады, полученные за три месяца. При этом не учитываются надбавки и коэффициенты. Полученная сумма умножается на премиальный процент. После вычитается НДФЛ. С этой суммы также идут отчисления в ПФ РФ.

Часто используется расчет квартальной премии за фактически отработанное время. Это связано с временной нетрудоспособностью сотрудника или его отсутствием на рабочем месте по иным причинам. При подсчете отработанного времени не учитываются периоды ежегодного отпуска. Расчет происходит указанным выше способом. Полученная сумма вознаграждения умножается на показатель фактического времени работы. Он считается отдельно, как соотношение дней отсутствия и присутствия на работе в квартале.

Аналогичным способом считается доплата за год. Учитываются оклады, выплаченные за 12 месяцев.

Законом установлен перечень лиц, которым дополнительное вознаграждение не начисляется. Сюда относятся:

- сотрудники, находящиеся в декретном отпуске;

- работники, в отношении которых действует дисциплинарное взыскание;

- работники, временно отстраненные от выполнения обязанностей.

Коэффициенты при расчете

Если для исчисления дополнительного вознаграждения используются только размер оклада и процент от него, то доплата практически является фиксированной. Ее размер не меняется от количества рабочих дней в месяце, выполнения планов и пр. На размер выплаты влияет изменение самого оклада. Такое изменение учитывается в зависимости от общего правила расчета, зафиксированного во внутреннем документе организации. Есть несколько вариантов учета:

- с первого дня периода расчета;

- с периода, который следует после повышения зарплаты;

- соотношение числа дней в периодах с разными окладами. Необходим расчет коэффициента, в котором будет учтено подобное соотношение.

Когда расчет вознаграждения производится с учетом отработанного времени, доля от оклада будет умножаться на коэффициент соотношения общего периода работы за месяц, квартал или год. При наличии районного коэффициента, размер премиальных обязательно умножается на это показатель. Его величина зависит от условий труда на конкретной территории, увеличение сложности работы в определенные периоды в году и пр.

Расчет выплат по разным условиям оплаты

В зависимости от условий и сферы труда заработная плата имеет свои особенности исчисления. Фиксированный оклад установлен не на каждом предприятии. В результате расчет премиального вознаграждения осуществляется по-разному:

- Оплата по тарифу за час работы. Количество рабочих часов умножается на тариф. От полученного результата рассчитывается процент премии и НДФЛ. При наличии надбавок и коэффициентов сумма премии умножается на соответствующие ставки.

- Зарплата от выработки. Перед исчислением премиальных подсчитывается сумма выработки, а затем она умножается на процент и НДФЛ.

- Фиксированная премия. Сумма дополнительной оплаты оговорена в трудовом соглашении. Ее размер меняется только от районных коэффициентов.

Получение премии возможно не только в качестве наемного работника. Так, при инвестировании денежных средств рассчитывается премия за риск. Она представляет собой дополнительную прибыль, возникающую при повышении риска сделки. Формула расчета премии за риск представляет собой произведение стоимости фондового инструмента на действующий уровень премии по нему. Уровень премии выражается в виде дроби.

Вопрос: Роман добрый день! Зашла на Ваш сайт в поиске решения проблемы по начислению заработной платы менеджерам по продажам.

У нас сейчас менеджеры по продажам , плюс им начисляют премию 25% от оклада. Премия ни к чему не привязана. Такая система оплаты не как не стимулирует продавать больше. Директор поручил мне разработать систему оплаты труда менеджеров коммерческого отдела, которая бы позволила увеличить продажи, то есть стимулировала бы «продажников» продавать больше.

В интернете, в основном встречаются два варианта: % от объема продаж или % от поступления денежных средств. Какой вариант лучше применить? Есть ли у Вас опыт решения подобного вопроса? Заранее спасибо. Анна.

Ответ: Добрый день Анна!

А Вы не спрашивали у самих менеджеров, какая система оплаты им лучше: % от реализации или % от поступления денежных средств? Может у них есть идеи по этому поводу, и этот вариант подойдет предприятию в целом.

Конечно систему оплату труда, когда менеджеры коммерческого отдела не правильная, и директор прав, что такую систему надо менять. И у меня есть опыт изменения систем.

Я бы предложил следующий вариант: оставить без изменения оклад, а вот премию привязать одновременно к выполнению плана по реализации и к поступлению денежных средств.

Рассмотрим пример.

Пусть премия менеджеру составляет 0,1% от суммы реализации по его клиентам, и премия зависит - 50% от выполнения плана по реализации и 50% выполнение плана по . Перед началом месяца менеджеру ставится план: реализация продукции - 10 000 000 руб и , которых он курирует, не более 10% от объема реализации.

Проходит месяц и факт реализации 9 250 000 руб и 1 300 000 руб.

Проведем расчет. Файл, с данным расчетом, я Вам выслал. Все остальные могут скачать этот файл по ссылке, приведенной на данной старнице:

- Начисленная сумма премия: 9 250 000*0,1%=9250 руб.

- Премия к выплате с учетом выполнения : 9250 руб (начисленная премия) * 0,5 (вес плана по реализации)*(9 250 000/10 00 000) (процент выполнения плана)=4278,13 руб

- Премия к выплате с учетом выполнения плана по уровню дебиторской задолженности:

Рассчитаем допустимый уровень ДЗ: 9 250 000*10% = 925 000 руб. Рассчитаем премию: 9250 руб (начисленная премия) * 0,5 (вес плана по ДЗ)*(1-(1300000-925000)/(925000) (коэффициент отражающий выполнение плана по дебиторской задолженности)=2750 руб

Таким образом премия составит:4278,13+2750 = 7028,13 руб.

За счет не выполнения плана премия была снижена на 9250 - 7028,13 =2221,87 руб.

С расчетом уровня дебиторской задолженности при такой формуле необходимо ввести важное дополнение: если дебиторская задолженность превышает установленный порог в 2 и более раза, премия по выполнению план по ДЗ равна 0. А также необходимо определиться, платить ли повышенную премию, в случае если дебиторская задолженности ниже допустимой суммы. В файле приведен пример, что премия повышается, если уровень ДЗ ниже расчетной.

С дебиторской задолженностью можно вывести и другие формулы расчета . Например, рассчитывать не общий уровень дебиторский задолженности, а только просроченную ДЗ, тогда расчет премии будет выглядеть следующим образом:

Пусть из 1300000 руб. - 300000 просроченная задолженность. Расчет по первой половине премии останется без изменений. Расчет по второй половине: 9250 руб (начисленная премия) * 0,5 (вес плана по ДЗ)*(1-(300000/1300000)) (коэффициент отражающий выполнение плана по дебиторской задолженности)=3557,69 руб.

Премия начинается с оценки, также нужно помнить основной принцип: переменная часть зарплаты предназначена для стимулирования трудовой активности и должна побуждать к достижению сверхнормативных результатов. И всегда нужно помнить, что премия - это не часть оклада. Ведь лишении премии в этом случае создает стрессы, конфликты и ведет к демотивации персонала.

Система оплаты по результатам деятельности (Performance Related Pay - PRP) основывается на процедуре оценки персонала по ключевым показателям эффективности (KPI). Однако чтобы внедрить такую систему в практику управления, должны быть разработаны простые и надежные методики, устанавливающие связь между значениями KPI сотрудника и величиной переменной части зарплаты.

Оценка персонала по KPI

Ранее в нашем журнале была опубликована методика оценки персонала по KPI, основанная на сочетании текущей оценки результатов и компетенций работников. Напомним кратко ее основные положения.

Для каждой должности в организации на основе служебных функций сотрудника разрабатываются две модели (таблицы) - результатов и компетенций. В первой перечисляются все критерии эффективности для оценки деятельности: количественные и качественные, индивидуальные и командные. Во второй - компетенции, необходимые на данной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются 5-7 ключевых показателей (любого типа) для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде - зависит от уровня должности) и записываются в персональную таблицу результативности (см. табл. 1). При этом компетенции «приравниваются» к качественным итогам деятельности сотрудника. Каждому из выбранных показателей в соответствии с приоритетами непосредственного руководителя присваивается вес - от 0 до 1 (суммарный вес должен составлять 1).

Таблица 1. Персональная результативность

|

Ключевые показатели (KPI ) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

Для всех показателей задаются три «уровня эффективности»:

1. База - худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата.

2. Норма - уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя.

3. Цель - сверхнормативный уровень, к которому нужно стремиться.

По окончании месяца (квартала) оцениваются фактические значения KPI. При этом количественные показатели измеряются по «естественной» метрической шкале, а качественные - по порядковой 100-балльной шкале. С ее помощью можно гибко подходить к оценке качественных KPI , устанавливая «опорные точки», например: база - от 0 до 20, норма - от 40 до 60, цель - от 80 до 100 баллов. При этом оценки должны быть «расшифрованы», чтобы сотрудники понимали, каких именно результатов от них ожидают внутренние клиенты.

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему - от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности , отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше - значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы - ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны оценки KPI сотрудника .

Первый способ начисления премии

Переменная часть зарплаты (премия по результатам работы) начисляется как процент от должностного оклада с помощью коэффициента результативности сотрудника по формуле:

Разумеется, эта формула применима только к тем работникам, у которых коэффициент результативности выше 100%, т.е. достигшим сверхнормативных показателей с учетом значений всех KPI и их весов. В противном случае эти лица премию не получают. Размер выплаты ограничен фондом премирования сотрудника.

Рассмотрим пример. Работа начальника цеха за прошедший отчетный период (месяц, квартал, полугодие, год) оценивалась по пяти ключевым показателям (см. табл. 2).

Таблица 2. Пример расчета премии (способ 1)

|

Ключевые показатели |

Веса |

База |

Норма |

Цель |

Факт |

Результат |

|

Объем производства |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

||

|

Доля бракованных изделий |

||||||

|

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Коэффициент результативности: |

||||||

|

Должностной оклад: Премия по результатам работы: |

||||||

Предположим, что должностной оклад начальника цеха - 40 000 руб. Тогда его премия по результатам работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб.

Как видно, по двум показателям («доля производства по ассортименту» и «удовлетворенность внутренних клиентов») получены результаты ниже нормативных. Тем не менее, общий итог (109,3%) - выше нормы, и поэтому сотруднику выдается премия по результатам работы.

Таким образом, премия начисляется как процент от должностного оклада в зависимости от коэффициента результативности работника.

Второй способ начисления премии

Общая премия по результатам деятельности рассчитывается на основе фонда премирования сотрудника как сумма «частных» премий, заработанных по каждому KPIв отдельности. Если известен размер фонда премирования, то вначале определяются максимальные премии по всем KPI в зависимости от их весов:

Затем вычисляется фактическая премия по каждому KPI как некоторая доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает норму:

Эта формула применима только для тех показателей, по которым «факт» больше, чем «норма». В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются, и выводится общая премия работника:

Вернемся к нашему примеру. Предположим, что фонд премирования сотрудника составляет 40% от должностного оклада, т.е. 40 000 руб. × 0,4 = 16 000 руб. Тогда при использовании второго способа расчета премии персональная таблица результативности будет другой (см. табл. 3).

Таблица 3. Пример расчета премии (способ 2)

|

Ключевые показатели |

Веса |

Норма |

Цель |

Факт |

Макс. премия |

Факт. премия |

|

Объем производства |

5 млн руб. |

6 млн. руб. |

5,5 млн руб. |

|||

|

Доля производства по ассортименту |

||||||

|

Доля бракованных изделий |

||||||

|

Материально-технические затраты |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Удовлетворенность внутренних клиентов |

||||||

В этом случае максимальная премия по каждому KPI определяется как доля от фонда премирования в соответствии с весом данного показателя и начисляется при достижении его целевого значения. Например, для критерия «объем производства»: 16 000 руб. × 0,35 = 5600 руб. Аналогично и для остальных показателей. Кроме того, фактическая премия по каждому из них начисляется только в том случае, если «факт» превосходит «норму». Так, в приведенном примере для двух показателей - «доля производства по ассортименту» и «удовлетворенность внутренних клиентов» - норматив не выполнен, поэтому премия не начислена. Для остальных показателей премия рассчитывается следующим образом:

Если сложить фактические премии по всем KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = 4400 руб.

Таким образом, премия по каждому KPI вычисляется как доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Выбор способа

Разберемся, какой из двух вышеописанных способов расчета премии предпочтительнее.

Первый способ - более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника. Таким образом, первый способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким - в противном случае. Понятно, что это исказит коэффициент результативности. Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ - более мягкий и «демократичный», поскольку не предполагает «штрафа». Как отмечалось выше, премия по показателям, по которым не достигнута норма, просто не начисляется.

С одной стороны, это хорошо, т.к. угроза наказания многих людей раздражает и демотивирует. Фактически, «штраф» за невыполнение нормы - это скрытый вычет из постоянной части зарплаты, что противоречит одному из основных принципов оплаты труда: постоянная зарплата должна оставаться постоянной. Если норматив не выполнен, следует не порицать человека, а разобраться, почему это произошло. Ведь в любой организации все взаимосвязано, и причины могут быть самые разнообразные. А премия должна быть не средством наказания за упущения, а инструментом поощрения за достижения.

С другой стороны, это плохо, т.к. сотрудники могут просто игнорировать некоторые показатели, которые им «не по душе», или вообще не прилагать усилий к выполнению обязанностей, если поймут, что не справляются с нормативом. Из-за того, что «автоматическое» наказание в расчет премии не заложено, возрастает нагрузка на непосредственного начальника. Во избежание подобного руководитель должен работать с подчиненными, выяснять причины низких результатов и мотивировать людей уже другими способами, прежде всего, нематериальными.

на тему До скорых встреч")